Par Ibrahim Shikaki, le 7 février 2021

Résumé

L’occupation israélienne a affaibli les secteurs productifs palestiniens, entraînant la dominance du commerce intérieur dans l’économie palestinienne. Ibrahim Shikaki, analyste politique d’Al-Shabaka, examine la façon dont ces distorsions structurelles se sont développées en résultat des politiques économiques oppressives d’Israël depuis que ce dernier a occupé la Palestine en 1967. Il formule des recommandations à l’intention de la communauté internationale et des organismes d’aide sur la façon de soutenir l’autodétermination économique palestinienne.

Présentation

L’occupation israélienne a constamment infligé aux Palestiniens des coûts économiques désastreux que les économistes examinent depuis des décennies. Il manque cependant à ces études une dimension qui concerne les distorsions dans la structure de l’économie palestinienne et les impacts préjudiciables de ces distorsions. Le terme de structure économique renvoie à la contribution de différents secteurs économiques, notamment l’agriculture, l’industrie manufacturière, le bâtiment et le commerce, aux variables macroéconomiques clés du produit (PIB) et de l’emploi.

Bien qu’une étude complète de ces distorsions structurelles sorte du cadre de cet article, nous braquerons le projecteur sur un secteur économique particulier qui joue un rôle de plus en plus dominant dans l’économie palestinienne : le commerce intérieur. En résumé, le terme de commerce intérieur désigne l’achat et la vente de marchandises en détail et en gros, y compris le commerce avec Israël. L’importance accrue de la contribution du commerce intérieur à l’activité économique totale en Palestine fait partie d’une tendance actuelle de l’économie à s’éloigner des secteurs productifs, tels que l’agriculture et l’industrie manufacturière, pour aller vers les services, le commerce et le bâtiment.

Selon l’analyse proposée dans le présent article, la dominance du commerce intérieur aux dépens des secteurs productifs n’est ni le résultat d’une démarche politique consciente de l’Autorité palestinienne (AP) ni le fruit d’une gouvernance de marché du type “laissez-faire”. Il s’agit plutôt d’un produit dérivé des politiques de l’occupation israélienne, et d’une conséquence évidente de la dépendance de l’économie palestinienne à l’égard de l’économie israélienne depuis 1967. L’article soutient que le commerce intérieur est un microcosme de l’économie palestinienne dans son ensemble, mettant en lumière la futilité du soutien apporté au développement sous l’occupation par les donateurs et au niveau international. Ce qui est nécessaire, c’est plutôt de renforcer une action politique palestinienne indépendante, transparente, responsable et collective, une qualité de leadership et de gouvernance que la direction palestinienne de ces 25 dernières années ne peut ni impulser ni réaliser.

La place dominante du commerce intérieur en Palestine

Avant de se plonger dans les données qui montrent la place dominante occupée aujourd’hui par le commerce intérieur dans l’économie palestinienne, il nous est utile de nous familiariser avec les activités et sous-secteurs économiques qui s’inscrivent dans cette grande catégorie. Selon la version la plus récente de la International Standard Industrial Classification (ISIC-4) [en français : Classification internationale type, par industrie, de toutes les branches d’activité économique (CITI)] et selon le Palestinian Central Bureau of Statistics (PCBS, Bureau central de statistiques palestinien), la dénomination officielle de ce secteur du commerce intérieur est : “ Commerce de gros et de détail, réparation de véhicules automobiles et de motocycles” (en anglais : Wholesale and retail trade; repair of motor vehicles and motorcycles).

Cette classification générale comporte 43 sous-secteurs différents. Selon le recensement des établissements mené par le PCBS en 2017, les trois sous-secteurs les plus importants, formant 50% des établissements du commerce intérieur palestinien, étaient : “Vente de détail dans des magasins non spécialisés avec prédominance de l’alimentation, des boissons ou du tabac”, “Vente de détail d’aliments dans des magasins spécialisés” et “Vente de détail d’habillement, de chaussures et d’articles en cuir dans des magasins spécialisés”. En d’autres termes, la moitié des unités économiques du secteur le plus vaste de l’économie palestinienne étaient des magasins de proximité, connus sous le nom de “al-dakakin”, ou bien des magasins vendant de la nourriture ou des vêtements.

Des données provenant des comptes nationaux du PCBS montrent que le commerce intérieur a joué un rôle de plus en plus grand concernant sa contribution au total de la valeur ajoutée palestinienne (c’est-à-dire le PIB). En 2018 le commerce intérieur représentait 22% du total du PIB palestinien (3,6 milliards en 2018). Ce montant est supérieur à la contribution de tout autre secteur économique, à savoir l’agriculture (7,5%), l’industrie manufacturière (11,5%), et le secteur des services au sens large (20%), celui-ci comportant l’éducation, la santé, l’immobilier et d’autres services. Dans le seul secteur privé le commerce intérieur représente environ 40% de la valeur ajoutée.

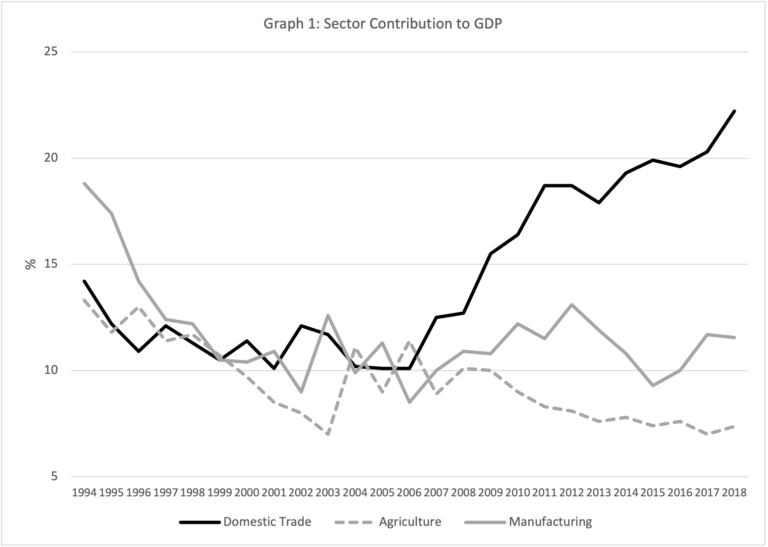

Le fait que le commerce intérieur représente près d’un quart du total de l’activité économique n’est pas une caractéristique naturelle de l’économie palestinienne et ne correspond pas aux capacités de sa main-d’œuvre. Comme le montre le schéma 1 ci-dessous, les premiers temps de l’AP au milieu des années 1990 ont connu une courte période de confiance accrue qui a contribué à un rôle relativement fort de l’industrie manufacturière. Cependant, les années de la 2e Intifada (2000-2005) ont affaibli presque tous les secteurs économiques sauf celui de l’administration publique, attestant qu’une aide accrue au bulletin de paie du secteur public devenait le dernier recours pour l’emploi.

Légende : Contribution des secteurs au PIB

Domestic Trade = commerce intérieur Agriculture = agriculture Manufacturing = industrie manufacturière

Source: PCBS. Comptes nationaux aux prix courants et constants, années multiples. Ramallah – Palestine.

Après la 2e Intifada, en 2006, la situation évolua en direction d’un tournant néolibéral et d’un accès accru au crédit. Pourtant, malgré ce tournant néolibéral, les secteurs productifs palestiniens ont stagné ou décliné, tandis que la contribution du commerce intérieur se multipliait par plus de 2 en l’espace de 10 ans (de 10% en 2008 à 22% en 2018). Ce n’est pas surprenant dans la mesure où le tournant néolibéral renforçait la primauté d’activités économiques aptes à “circonvenir l’occupation” qui ont cherché à contourner les obstacles israéliens en rendant très peu de comptes au peuple palestinien. Les secteurs productifs ne remplissent pas ces conditions car ils mettent en cause le statu quo du contrôle israélien de la terre et des frontières, qui sont cruciaux pour l’agriculture et l’industrie manufacturière.

Par ailleurs, la contribution au PIB n’est qu’un indice de la dominance du commerce intérieur. Depuis 1997, le PCBS a réalisé tous les dix ans un recensement d’ensemble comprenant un recensement des établissements. Ce recensement fournit des données sur le nombre d’établissements domestiques, ainsi que le nombre de travailleurs dans chacun des secteurs et sous-secteurs. Par nature, le recensement ne couvre pas certaines activités économiques, notamment le travail en Israël et l’auto-entreprise. Cependant, l’exclusion du travail palestinien en Israël permet au recensement de procurer une meilleure estimation des emplois créés par le secteur privé domestique.

Les tendances mises en évidence par le recensement sont révélatrices. Le nombre d’établissements actifs dans le commerce intérieur est passé de 39 600 en 1997 à 56 993 et 81 260 en 2007 et 2017, respectivement. En moyenne, ces chiffres correspondent à 53% de tous les établissements économiques actifs dans l’économie palestinienne. Comme mentionné plus haut, et comme expliqué au tableau 1, trois sous-secteurs représentent la moitié de ce nombre.

Tableau 1 : Les principaux sous-secteurs palestiniens

| Sous-secteurs | Nombre d’établissements | Part des établissements du commerce intérieur | Part de l’ensemble des établissements économiques |

| Magasins de proximité “al-dakakin” | 17309 | 21% | 11% |

| Magasins d’alimentation | 10567 | 13% | 6,7% |

| Vente au détail d’habillement | 10364 | 12,7% | 6,5% |

| Salons de coiffure et esthétique | 8629 | Non décompté dans les établissements du commerce intérieur | 5,5% |

Source: PCBS, 2018. Recensement 2017 de la population, des logements et des établissements, résultats finaux. Rapport sur les établissements. Ramallah, Palestine.

Quant à l’emploi, en moyenne, 37% de tous les travailleurs couverts par le recensement étaient employés dans le secteur du commerce intérieur, de loin le plus important de tous les secteurs économiques, suivi par l’industrie manufacturière (22%). De plus, le secteur était en deuxième position pour l’emploi des femmes (18%), dépassé uniquement par les établissements en rapport avec l’éducation, lesquels employaient 26% de toutes les travailleuses couvertes par le recensement. Il est pourtant à noter que la représentation des femmes dans le secteur du commerce intérieur est inférieure à la participation globale des femmes. Par exemple, le recensement des établissements de 2017 indique que, alors que les femmes représentaient 24% de la main-d’œuvre totale (le pourcentage d’hommes s’élevant donc à 76%), la main-d’œuvre du commerce intérieur était répartie, en gros, entre 91% d’hommes et 9% de femmes.

Il est également à noter que, depuis le boom du crédit privé en 2008, le commerce intérieur a été le premier secteur économique à recevoir des facilités de crédit et des prêts, constituant entre 20 et 25% du total du crédit au secteur privé 1 .Le montant des crédits fournis pour les activités du commerce intérieur a augmenté d’environ 300 millions de dollars en 2008 à 1350 millions de dollars en 2019, soit un accroissement de presque 350% en dix ans. Le secteur qui s’en rapprochait le plus en 2019 était celui des prêts à l’“immobilier résidentiel”, environ 1050 millions de dollars. Pour placer ces éléments dans le contexte, les secteurs productifs comme l’agriculture et l’industrie manufacturière se contentaient respectivement de 93 millions de dollars et 452 millions de dollars.

De plus, la main-d’œuvre palestinienne en Israël, qui constituait plus de 40% du total de la main-d’œuvre palestinienne en 1987, a eu un impact duel sur l’effondrement des secteurs productifs et l’essor des activités en rapport avec le commerce dans l’économie palestinienne. Premièrement, tandis que ces travailleurs migrants palestiniens touchaient des salaires parfois inférieurs de 50% à ceux des travailleurs israéliens, ces salaires étaient quand même plus élevés que le salaire palestinien moyen dans l’économie intérieure. Cela attirait les travailleurs vers le marché israélien et augmentait artificiellement les salaires intérieurs, alourdissant les coûts pour les producteurs palestiniens. Deuxièmement, le travail en Israël créait, pour reprendre les termes de la Conférence des Nations unies sur le commerce et le développement (CNUCED, UNCTAD en anglais) un “fossé entre la production intérieure et le revenu”. En d’autres termes, le revenu des travailleurs palestiniens en Israël créait un pouvoir d’achat substantiel qui distançait les secteurs productifs intérieurs. Le revenu supplémentaire s’orientait vers le bâtiment ou vers un niveau d’importations en croissance constante, ce dernier aspect entraînant un niveau sans précédent de déficit commercial.

Les observations faites plus haut montrent que le commerce intérieur est un secteur dominant par sa contribution à la production économique, à l’emploi et à l’endettement personnel dans l’économie palestinienne. Cela témoigne d’un coup sérieux portés aux secteurs productifs palestiniens. Pour comprendre ce qui a engendré cette réalité, il faut mener un examen de l’histoire économique palestinienne prenant en compte les distorsions structurelles créées par l’occupation israélienne, et la relation de dépendance résultant des politiques économiques coloniales menées par Israël depuis qu’il a occupé la Palestine en 1967.

Dépendance et commerce dans le contexte palestinien-israélien

Des intellectuels d’Amérique latine ont été les premiers à proposer des théories de la dépendance. Ils ont notamment formulé une observation spécifique : les ressources, y compris les ressources humaines, les ressources naturelles, et d’autres biens primaires, étaient exportées depuis les pays de la périphérie dans le Sud global vers les pays du centre dans le Nord global, tandis que les biens transformés se déplaçaient dans l’autre direction. En résultat, non seulement la plus grande part de la création de produits à valeur ajoutée se produisait dans le centre, mais la structure économique de la périphérie était transformée afin de répondre aux besoins du centre plutôt qu’à son propre développement à long terme.

Cette dépendance enfermait les économies de la périphérie dans un cycle de développement bloqué au sein duquel elles ne pouvaient pas développer une base productive forte, les déficits commerciaux explosaient, et elles restaient dépendantes des marchés des économies du centre pour la main-d’œuvre et les marchandises. En termes marxiens, le centre a recours à “l’armée de réserve de la main-d’œuvre” de la périphérie pour garantir de faibles coûts de production, et ouvre les marchés de la périphérie à ses biens pour veiller à ce qu’il n’y ait pas de crise de “surproduction”, les firmes étant alors incapables de vendre leurs marchandises parce que leur offre excède de beaucoup la demande existante.

Since the establishment of the PA, Palestinian trade has been dependent on Israel for 75% of its imports and 80% of its exports Click To Tweet

Sur la base de cette conception de la dépendance, la relation entre les économies palestinienne et israélienne depuis 1967 constitue un cas d’école. Les ressources naturelles (notamment la terre, l’eau et les minerais), les produits non finis, et les ressources humaines (main-d’œuvre) se sont déplacées depuis la périphérie palestinienne vers le centre – l’économie israélienne -, tandis que les marchandises transformées se sont déplacées de l’économie israélienne à l’économie palestinienne.

Au cours des vingt premières années de l’occupation israélienne, le déficit global du commerce extérieur dans l’économie palestinienne s’est accru, passant de 34 millions de dollars (28 millions €) à 657 millions de dollars (542 millions €). De plus, ce déficit commercial résulte principalement du commerce avec Israël, qui a augmenté de 100 millions de dollars (82,5 millions €) à 1,44 milliard de dollars (1,19 milliard €) pendant ces vingt ans. Les Palestiniens ont exporté vers Israël des produits de l’industrie légère et certains types de produits de l’agriculture, en important des biens de consommation finale tels que des biens durables, c’est à dire des produits qui ne se consomment pas dans l’immédiat mais sur un certain nombre d’années.

Cette tendance n’a pas changé après l’installation de l’AP en 1994. Au contraire, dynamisé par l’aide internationale et par la disponibilité du crédit à la suite de la deuxième Intifada, le déficit commercial a atteint un pic à 5,5 milliards de dollars (4,5 milliards €) en 2019, plus de la moitié de ce déficit (55%) relevant du commerce avec Israël. Dès les années 1980, plus des deux tiers de tout le commerce palestinien était lié à Israël. En moyenne, depuis l’installation de l’AP, le commerce palestinien a été dépendant d’Israël pour 75% de ses importations et 80% de ses exportations.

Les importations comme les exportations disent une histoire de dépendance. Dans bien des cas, les importations palestiniennes depuis Israël ont fait l’objet d’une production domestique antérieure, qu’il s’agisse de l’habillement, des chaussures, des boissons gazeuses, des meubles, et même des matériaux de construction et des produits pharmaceutiques. Les exportations disent même une histoire de dépendance ancrée. Depuis le début de l’occupation en 1967, Israël a non seulement profité du travail palestinien mal payé, mais a aussi exploité le travail palestinien en Cisjordanie, à Gaza et à Jérusalem-Est, notamment le travail des femmes.

Voici ce qui se passait : des hommes d’affaires israéliens envoyaient des textiles bruts à des employeurs palestiniens sous contrat qui engageaient des Palestiniennes pour des bas salaires. Les produits finaux étaient alors renvoyés aux hommes d’affaires israéliens qui les vendaient souvent sur le marché palestinien. Résultat, beaucoup d’articles considérés comme des exportations palestiniennes étaient en réalité des intrants liés à Israël, revendus ensuite sur le marché palestinien comme produits finis et emballés, de manière à ce que les capitalistes israéliens en tirent un gain au bout de la chaîne de valeur. En d’autres termes, la dépendance était tellement ancrée que même l’exportation n’a pas été l’aboutissement de l’activité d’un secteur productif dynamique, mais le résultat du déséquilibre de pouvoir imposé à l’économie palestinienne par Israël, dont le régime israélien recueillait le plus de fruits.

Le coût de l’occupation militaire israélienne pour l’économie

Les dynamiques mises en évidence plus haut ne montrent pas seulement la profonde dépendance des Palestiniens par rapport au marché des biens et du travail israéliens, elles expliquent aussi comment le commerce des marchandises, particulièrement des marchandises israéliennes, est lentement devenu la principale activité économique en Cisjordanie et à Gaza. Cela a été dû en partie à l’afflux de revenus de ceux qui vont travailler en Israël et des transferts de la part de Palestiniens travaillant dans les pays du Golfe, et en partie aussi à l’affaiblissement des secteurs productifs.

Quoi qu’il en soit, ce ne sont pas seulement ces facteurs sous-jacents de dépendance qui ont boosté le commerce intérieur et réduit les secteurs productifs. Il y a eu aussi des efforts concertés de la part du régime israélien pour étouffer l’activité économique palestinienne, tout en renforçant le pouvoir d’agir de négociants et détaillants palestiniens. Les efforts visant à entraver l’industrie palestinienne ont été documentés dans des rapports officiels israéliens. Par exemple, le rapport de 1991 du Comité Sadan établissait qu’« aucune priorité n’était donnée à la promotion de l’entreprenariat et du secteur des affaires » et que « les autorités décourageaient des initiatives chaque fois qu’elles menaçaient de concurrencer des firmes israéliennes présentes sur le marché israélien. »

Depuis le début de l’occupation en 1967, Israël a non seulement profité du travail palestinien mal payé, mais a aussi exploité le travail palestinien en Cisjordanie, à Gaza et à Jérusalem-Est, notamment du travail des femmes Click To Tweet

Certaines des premières ordonnances militaires israéliennes ont, bien sûr, été de nature économique, avec pour résultat de fermer toutes les banques opérant en Cisjordanie ou à Gaza et d’imposer un réseau complexe de procédures administratives et de restrictions qui sont en place jusqu’à aujourd’hui. Ces restrictions ont rendu pratiquement impossible aux Palestiniens de créer une entreprise ou d’importer de nouvelles machines, même pour la construction. Entre 2016 et 2018, les autorités militaires israéliennes ont approuvé à peine 3% des demandes de permis de construire dans la zone C, qui s’étend sur plus de 60% de la Cisjordanie. De plus, le blocus imposé à Gaza depuis 2007 a diminué la capacité des entreprises de Gaza et porté un coup sévère à ses secteurs productifs, finissant par coûter plus de 16 milliards de dollars (13 milliards €) à l’économie entre 2007 et 2018.

Israël a aussi contrôlé le commerce palestinien depuis 1967. Certes, il a permis à certaines productions agricoles et à des produits de l’industrie légère d’entrer sur le marché israélien, mais ces produits, tels que le sésame, le tabac et le coton, étaient nécessaires à l’industrie israélienne, notamment la production d’aliments transformés,. Un élément-clef de la stratégie économique d’Israël a été la politique des « ponts ouverts” qui permet un mouvement illimité de marchandises entre les rives est et ouest du Jourdain. Cela a été utilisé pour « vider » le marché palestinien de certaines marchandises et ouvrir la voie aux produits israéliens, qui ne pouvaient pas être exportés vers les pays arabes à cause du boycott d’Israël.

Petit à petit, le commerce de gros et de détail des produits israéliens a joué un rôle majeur dans l’activité économique en Cisjordanie et à Gaza. Depuis son établissement en 1981, « l’administration civile » de l’armée israélienne qui était le seul corps de gouvernement en Cisjordanie et à Gaza jusqu’en 1994, et qui maintient toujours son contrôle dans la zone C, a offert des incitations financières et des bonus aux entreprises palestiniennes et aux négociants qui acceptaient d’exporter certains produits. Cela a non seulement vidé les marchés palestiniens de ces produits, mais a aussi été essentiel pour les réserves israéliennes en devises étrangères, étant donné qu’une condition de l’obtention de ces incitations était de déposer les paiements en dinars jordaniens dans les banques israéliennes. La politique des « ponts ouverts » a fait évoluer la production palestinienne de la satisfaction des besoins locaux à la production de cultures et de biens destinés aux marchés extérieurs.

En faisant disparaître le marché palestinien et en autorisant la circulation sans limites de marchandises israéliennes, la politique des « ponts ouverts » a créé une dépendance à la fois dans la production et dans la consommation de produits israéliens, tout en renforçant le rôle du commerce pour certains riches négociants palestiniens capitalistes. Il est clair que les propriétaires de grands établissements économiques et les dirigeants des chambres de commerce des villes palestiniennes ont fait des fortunes au moyen de l’occupation. Certains d’entre eux ont même acquis des franchises et commencé à commercialiser des marchandises israéliennes. Parce que leurs intérêts sont alignés sur ceux des négociants israéliens et du fait de leur tendance à faire profil bas et à négocier avec le régime d’occupation, ils sont considérés comme « la première classe sociale à se lier à l’économie israélienne ».

Dans l’ère post-Oslo, une capitulation sans limites à l’égard de toute politique indépendante

Les 25 premières années de l’occupation israélienne ont freiné le développement des secteurs productifs palestiniens et ont centré l’activité économique sur l’achat et la vente de produits importés, israéliens en majorité. Après l’installation de l’AP en 1994, il y a eu très peu de changement dans la structure de l’économie. Les accords qui ont été signés, y compris le Protocole de Paris, ont donné à l’AP un contrôle de façade sur les rentrées fiscales ; pour autant, cet accord ne faisait que formaliser l’union douanière inégale entre les deux économies. Des niveaux de prix asymétriques ont continué à nuire aux producteurs palestiniens comme aux consommateurs, en forçant l’économie palestinienne à opérer dans la structure israélienne de prix élevés, malgré la disparité considérable dans les niveaux de revenus des deux économies.

Plus important, les contrôles sur les frontières, les ressources et les licences dans la plus grande partie des terres agricoles et de la terre adaptée à des objectifs industriels restent entre les mains d’Israël. Les secteurs productifs continuent à diminuer et le commerce intérieur a pris une place plus significative que jamais. L’élite économique palestinienne s’est aussi écartée d’une activité économique productive qui exigerait de défier le statu quo et de choisir au contraire d’investir dans les services, la finance et l’importation. Le pouvoir économique des capitalistes palestiniens ayant des liens avec les pays du Golfe n’est pas né dans des activités liées à la production. Leurs profits ont plutôt été « tirés de droits d’importation exclusifs de marchandises israéliennes et du contrôle sur de gros monopoles ».

Des projets internationaux suivant la deuxième Intifada ont connu le même sort, notamment le projet L’Arc du groupe RAND, le plan de John Kerry et du Quartet en 2014 et, plus récemment, le plan de Jared Kushner en 2019. Si ces plans varient quant à l’implication du niveau palestinien et à leur sensibilité à la situation politique, ils adoptent diverses versions d’intégrisme du marché, toutes opposées à une approche plus nuancée du rôle du secteur public. Par exemple, le plan Kushner sent à plein nez les idéologies économiques conservatrices telles que la prétendue structure fiscale favorable à la croissance. Il repose aussi sur les principes de la doctrine du « droit et de l’économie » conduisant à une révision judiciaire de la législation donnant la priorité à une idéologie économique orthodoxe qui coiffe les considérations morales et juridiques.

Les propriétaires de grands établissements économiques et les dirigeants des chambres de commerce des villes palestiniennes ont fait des fortunes avec l’occupation Click To Tweet

En résumé, la croissance du commerce intérieur a conduit à se détourner de l’activité de production et à se tourner vers des activités qui laissent moins de place au développement et à la transformation économiques. Il existe cependant d’autres problèmes au-delà des tendances défavorables à la production. Les femmes sont sous-représentées dans ce segment de la force de travail et la prépondérance du commerce intérieur a une influence négative sur la redistribution au sein de la société palestinienne.

On peut mesurer l’inégalité de revenu qui en résulte par l’évolution de la part des salaires, c’est-à-dire la part de la totalité du revenu créée par le travail, par opposition à la part de la totalité du revenu créée par le capital (bénéfices, rente et intérêts). Même s’il n’existe aucune série officielle de données sur la part des salaires, une mesure simple consiste à diviser la rémunération des employés d’un secteur par la valeur ajoutée brute, ce qui indique la distribution entre travailleurs et capitalistes. Cette méthode permet de voir que les performances du commerce intérieur sont plus mauvaises que celles des autres secteurs, avec une moyenne de 15% au cours des dix dernières années, contre une moyenne de 27% pour l’ensemble des secteurs de l’économie.

Conclusions et recommandations pour avancer

Il n’y a pas de recommandation de politique applicable uniformément pour remédier aux distorsions structurelles de l’économie palestinienne qui l’ont éloignée des secteurs productifs. Pour autant, la croissance des secteurs productifs devrait être nourrie dans le cadre plus large d’une politique économique de développement. Fadle Naqib, un expert en économie politique de la Palestine, résume ainsi ses trois recommandations pour le secteur économique : relancer le secteur agricole, étendre le secteur de la production industrielle et adopter une stratégie nationale pour le développement technologique.

Les réalités politiques qui impactent le développement économique doivent cependant être considérées aussi. La Banque mondiale a bien reconnu en 2010 que « l’efficacité du développement à long terme de son soutien est fortement dépendante du cadre politique israélo-palestinien » et que, de ce fait, elle doit « repenser son mandat, son rôle et l’étendue de son action en Cisjordanie et à Gaza ».

Les recommandations suivantes concernent les institutions financières internationales, dont la Banque mondiale et le Fonds monétaire international, tout comme la communauté internationale et les organismes d’aide en général, pour le soutien à l’autodétermination de l’économie palestinienne :

- Reconnaître que la relation entre les économies palestinienne et israélienne a annulé tout développement viable pour l’économie palestinienne. Il est d’ailleurs erroné et absurde d’affirmer que la dynamique qui gouverne la relation entre les deux économies sont celles d’un marché libre.

- Fournir une aide internationale directe en soutien aux agriculteurs palestiniens dans les zones qui sont menacées par l’annexion, y compris les zones affectées par les colonies israéliennes et par le Mur.

- Faire pression sur le régime israélien pour faciliter l’obtention de licences en zone C, incluant les permis autorisant à construire des logements et des locaux professionnels.

- Renforcer les capacités d’une élaboration politique palestinienne indépendante en soutenant des centres de recherche et chercheurs indépendants, des syndicats et des représentants de groupes normalement absents de la prise de décision, notamment les femmes, les jeunes et les réfugiés. Cela doit être fait selon un processus transparent, redevable et collectif incluant toutes les parties prenantes palestiniennes.

- Exercer une pression sur le gouvernement israélien pour mettre fin à son occupation de manière à ce que les Palestiniens aient le contrôle de leur propre politique économique.

- Reconnaître que mettre fin à l’occupation israélienne conduira aussi le secteur privé palestinien à être florissant et prospère.

Source : Al-Shabaka

Traduction SF et SM pour l’Agence média Palestine